国内或已经成功的在运行艺术品证券化模式了!交易变现不是难事了!

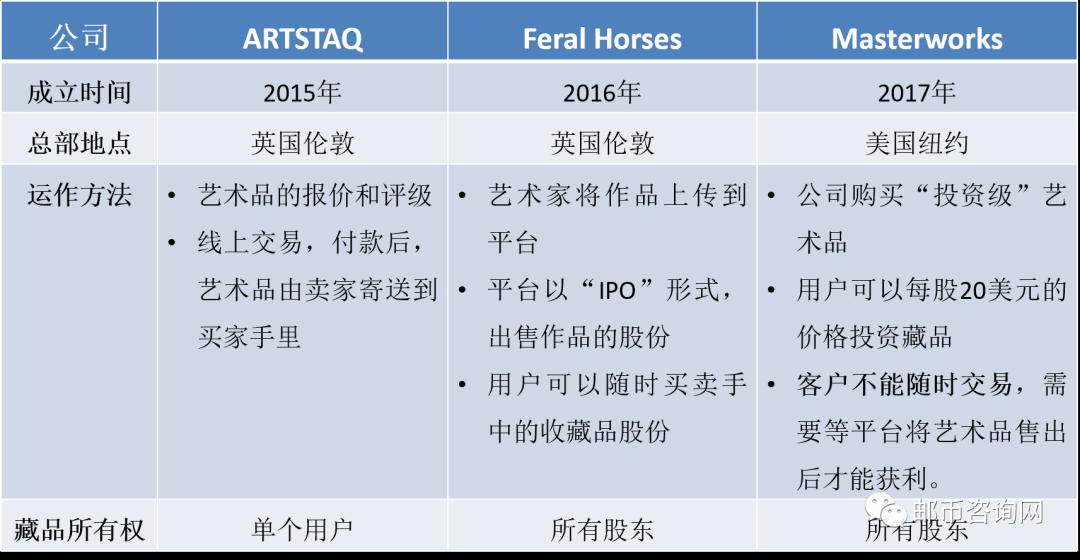

近日,纽约创业公司 Otis 获得了由 Maveron 领投的 1100 万美元 A 轮融资。类似Otis的共享收藏品投资平台还有很多,先是有 Art Rand 的成立,接着出现了 ARTSTAQ,随后还有 Fearl Horses 以及 Masterworks 的出现。

我们将这几个共享收藏投资公司做一个对比:

将艺术品证券化的模式,就像股票投资者买卖股票一样,只不过标的资产变成了艺术品。股票的盈亏,对应的是公司股价的涨跌,而艺术品投资的盈亏,则对应艺术品报价的涨跌。这是国外的方法,国内或将引进,并且在此基础上发扬光大。

艺术品在交易前,艺术品都会进行鉴证备案的,所以艺术品当前逐渐成为一种家庭资产,在成交后通过艺术品身份证归属变更和持有者之间要进行产权过户!就跟房地产一样!

这一新的艺术品金融交易模式,将最大、有效弥补艺术品在金融化过程中,在专业评估上的“确权”缺失。“艺术品金融模式探索中的最大难点就是艺术品的估值,因为估值链条结束不用承担责任,一旦出现造假将衍生很多的违约问题。”资邦控股首席战略官韩瑾对记者表示。

艺术金融平台以艺术家及艺术作品的版权登记托管为核心,以"中国艺术版权管理系统"为依托,以"艺版通"平台的"艺术品版权资产管理平台"、"艺术品版权交易管理平台"为主打产品,通过版权管理系统区块链、大数据等信息技术,提供登记托管、认证、评估、挂牌系统服务, 形成优质的艺术品版权要素项目库,并通过"艺版通"平台提供要素资产管理体系服务及全方位交易模块的退出通道,突破版权资产与金融和交易市场之间的瓶颈,构建了全新的融合全产业链的"艺术版权+金融"交易服务体系,为艺术产业实体经济提供全方位综合服务。

据了解,该交易模式的开展将以辐射华东地区,以银行、OTC、拍卖行、上海文交所、温州产权交易中心、资邦投资等专业机构合力推进,使得这一新的艺术品金融模式越来越专业。“温州历来是中国改革开放先行先试的样板,资邦愿意在文化金融产业上进行尝试,将文化金融从‘粗放式’向‘精细化’道路推进。”马树强表示。

从当下艺术品金融市场发展格局来看,艺术金融将趋向两大方向: 一是艺术品金融在产品创新、交易模式上的探索;二是基于实物的艺术品电子化交易、标准化交易将进一步放大规模。业内人士分析,在把握国家文化政策上导向上,今后艺术金融的介入侧重点会更多地从艺术品二级市场的炒作转向一级市场的培育。

因此,从投资的角度来看,艺术作品进行线上交易是有可取之处的,投资者可以在构建投资组合的时候找到更多的“篮子”,这也是为何近期国外这类艺术品证券化类公司能受到资本青睐的原因之一。

因此,从投资的角度来看,艺术作品进行线上交易是有可取之处的,投资者可以在构建投资组合的时候找到更多的“篮子”,这也是为何近期国外这类艺术品证券化类公司能受到资本青睐的原因之一。

当然,关于艺术品证券化,也有反对的声音,他们集中在:

-

艺术市场缺乏规范:艺术产业的运作以及整体规划有待改善;

-

艺术品难以估值:我们很难对艺术品进行估值,大部分时候艺术品的价值都来源于拍卖的价格;

-

艺术品不是最好的抗通胀方式:正因为艺术品的难以估值,可能房地产和股票会是更好的抵御通胀的方式;

国内市场可以复制吗?

从国内市场来看,其实目前比较火的球鞋类 App 就类似于二级交易平台,上面的商品主要是一些潮流单品,潮流单品的爱好者可以在这个平台上购买或者出售商品。

在艺术品领域,也有先行者。天津文化艺术品交易所也提出了艺术品份额化的交易模式。投资者在天津文交所开户后,便可以下载一个客户端用来买进卖出,流程为一级市场出让后二级市场交易直至退出。

不同的是,艺术品份额交易采取T+0模式,可以当天买卖,该市场每日 15% 的涨跌幅限制也大于股票市场的 10% 。

除了天津文交所以外,深圳和上海业也有文化产权交易机构,向投资者推出“艺术品股票”。但是,上海文交所与天津和深圳两地的类证券化交易模式不同,它采取的是产权交易模式,其特点是针对份额化的产权进行挂牌交易,所以没有进行拆分且只针对俱乐部会员开放。