意义特别重大!财政部发布“文物资源政府会计准则” 亿万文物将全面入账

来源:未知 编辑:网络 时间:2023-08-03

导读:

博物馆头条快讯: 8月1日,财政部官网首次发布 《关于征求政府会计准则第11号文物资源 (征求意见稿) 及其应用指南意见的函》 ,同步公布 政府会计准则第11号文物资源 (征求意见稿), 《政府会计准则第11号文物资源》应用指南 (征求意见稿)和 《政府会

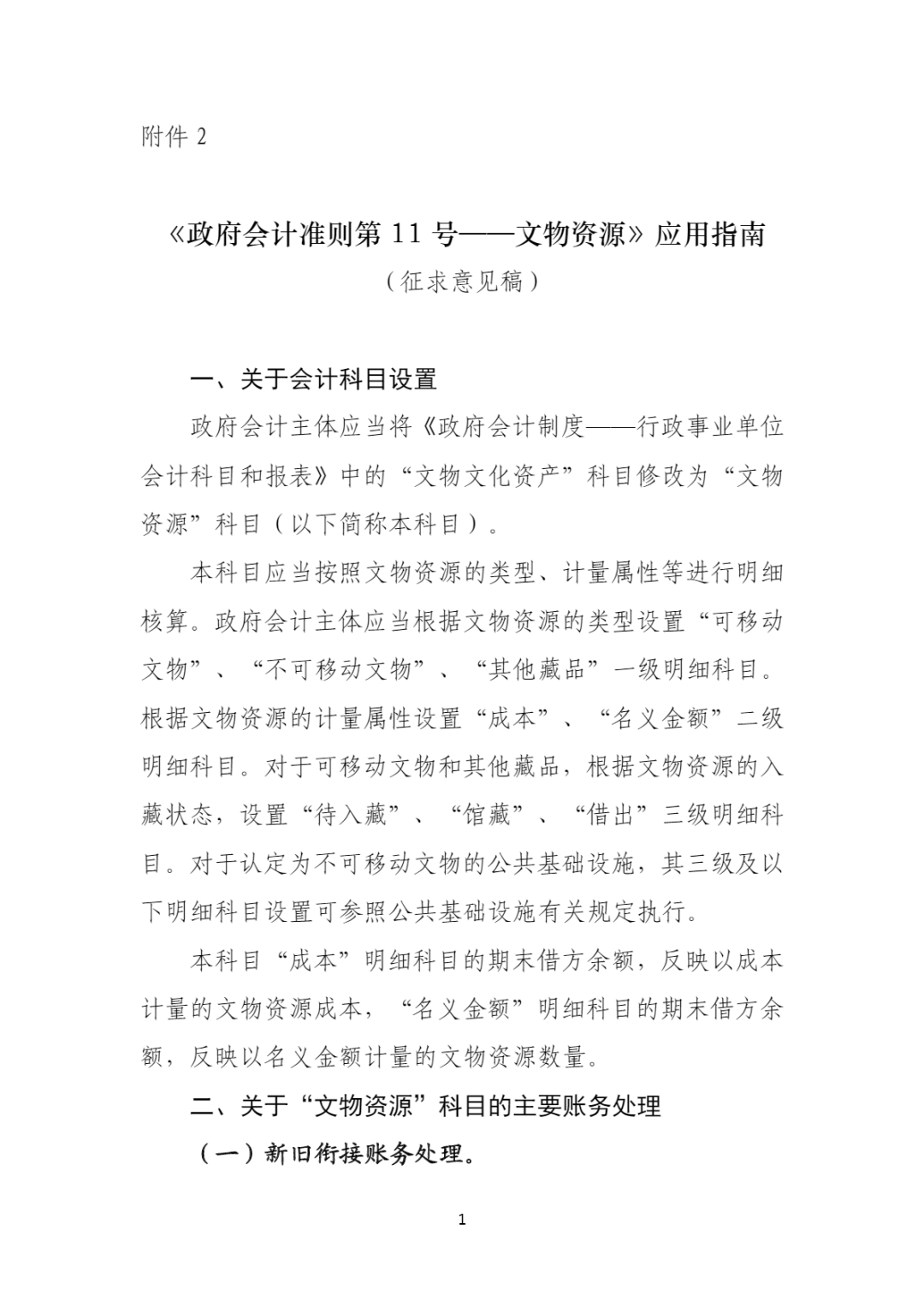

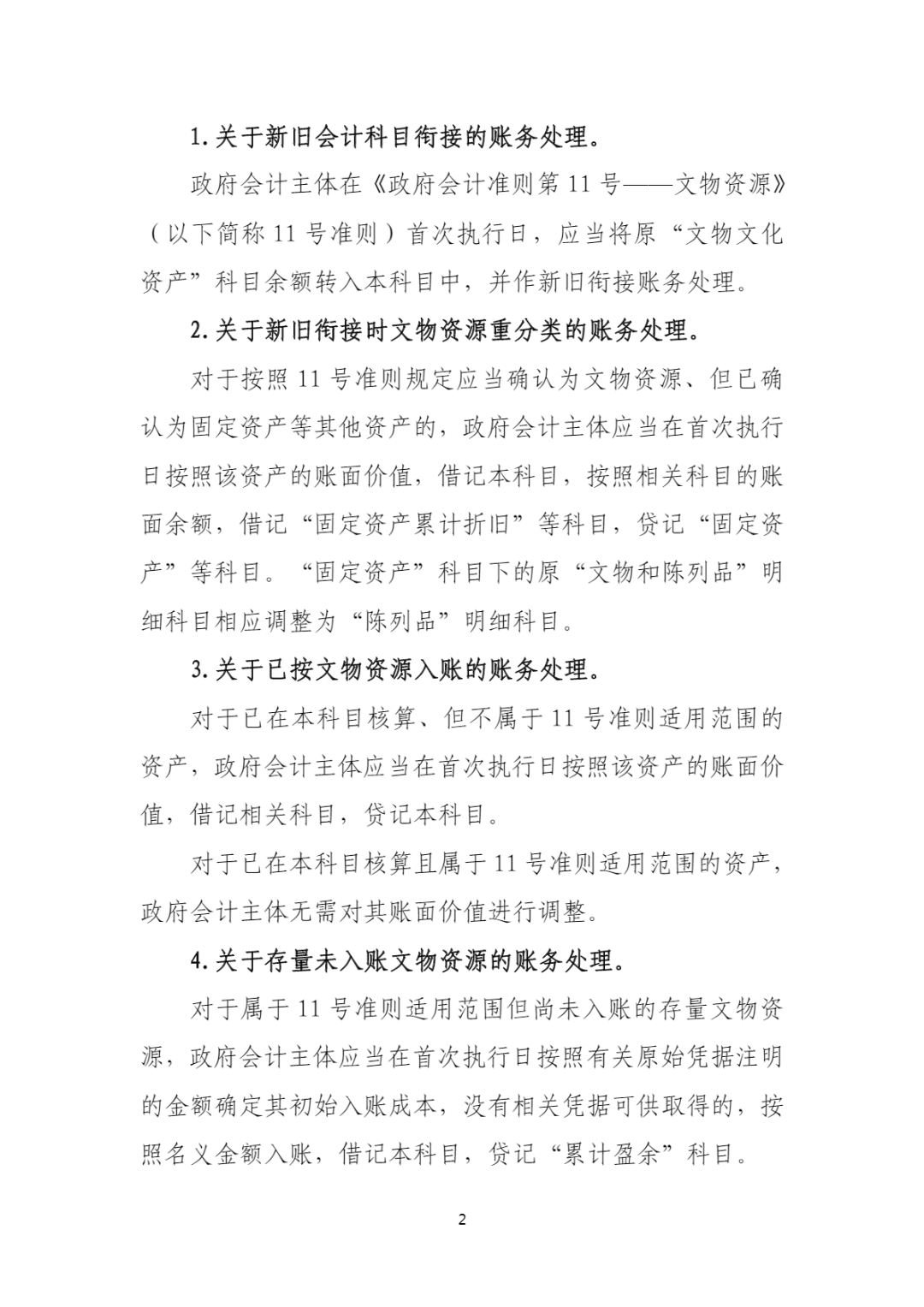

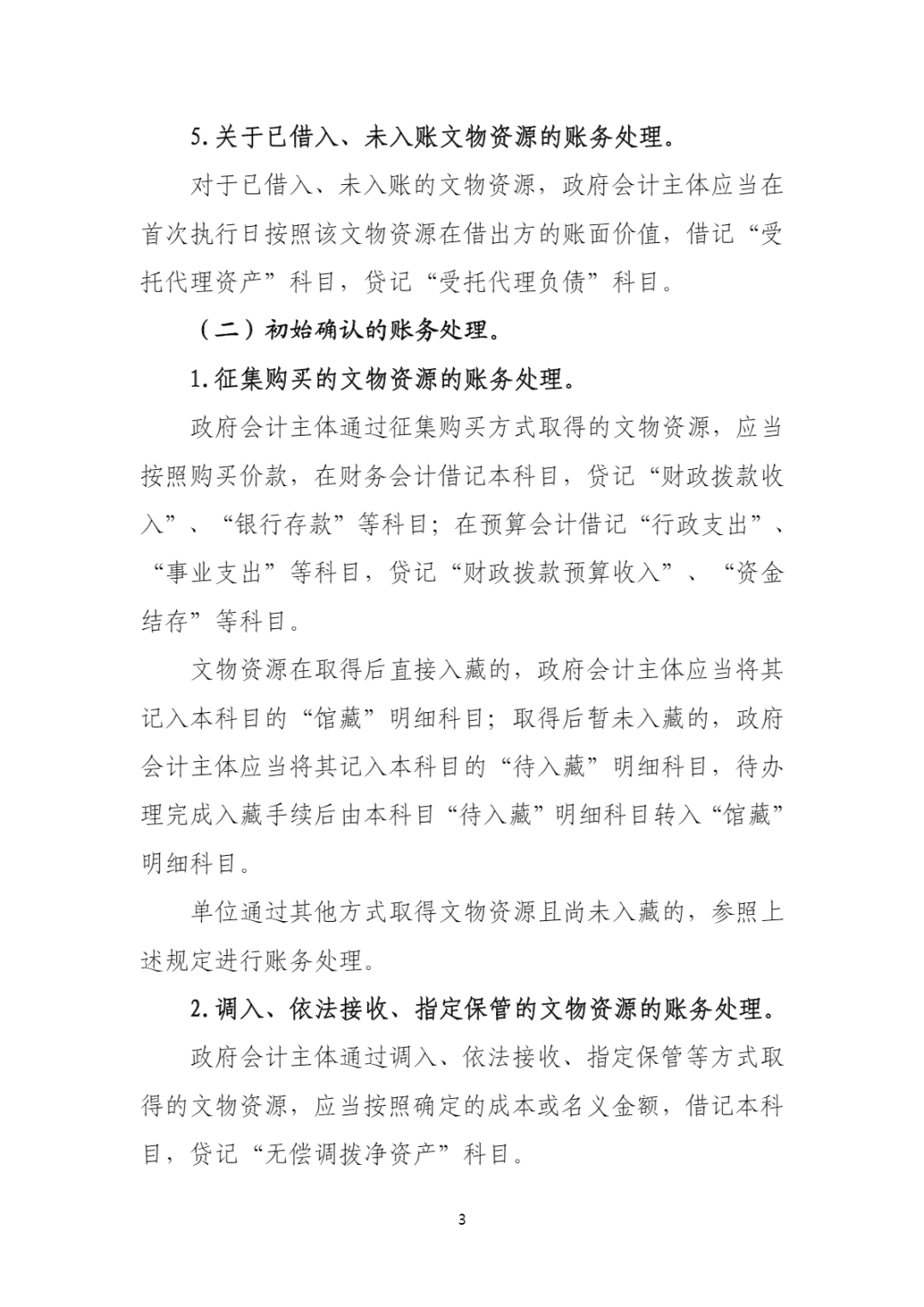

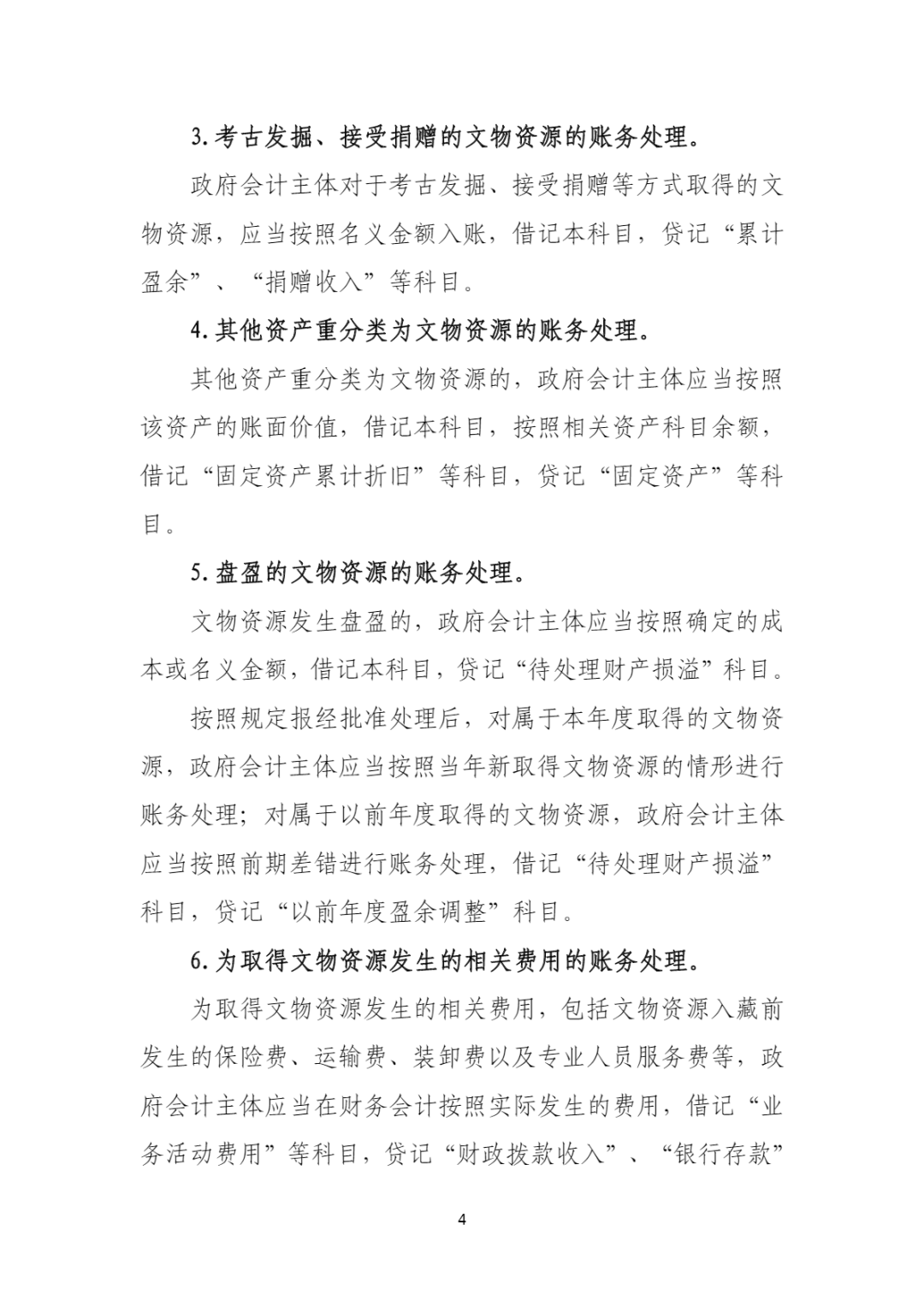

博物馆头条快讯:8月1日,财政部官网首次发布《关于征求<政府会计准则第11号——文物资源(征求意见稿)>及其应用指南意见的函》,同步公布政府会计准则第11号——文物资源(征求意见稿),《政府会计准则第11号——文物资源》应用指南(征求意见稿)和《政府会计准则第11号——文物资源(征求意见稿)》及其应用指南的起草说明三个文件。该准则规定了文物资源的定义、确认、初始计量、后续计量和列报等方面的会计处理原则和方法。

准则提到,文物资源是指按照《中华人民共和国文物保护法》等有关法律、行政法规规定被认定为文物的有形资产,以及考古发掘品、古籍和按照文物征集尚未入藏的征集物。文物资源应当按照成本进行初始计量,对于成本无法可靠取得的文物资源,应当按照名义金额计量。文物资源不计提折旧,对于文物资源本体的修复修缮等相关保护支出,应当在发生时计入当期费用。文物资源应当在资产负债表中单独列示,并在该项目下分别列示以成本计量和以名义金额计量的文物资源。文物资源发生调出、撤销退出、毁损丢失等情形时,应当将该文物资源的账面价值予以转销。

准则有利于提高文物博物馆行业的会计信息质量,反映其资产状况和经营成果,为决策者提供可靠的依据。有利于规范文物博物馆行业的资产管理,加强对文物资源的保护、利用和监督,促进其价值实现和增值。

头条注意到,根据2021年3月《国有文物资源资产管理暂行办法》和2023年8月《政府会计准则第11号——文物资源(征求意见稿)及其应用指南意见的函》,可以看出我国政府对文物资源的管理和保护越来越重视。通过文物资源资产登录和清查、保护利用、信息化管理、资产报告等管理要求,着力构建符合文物特点和内在规律的管理体系。有利于博物馆(纪念馆)、图书馆等管理收藏单位加强文物资源资产展示利用管理,有效盘活文物资源资产,提高文物资源资产利用效率,充分发挥文物宣传教育作用,满足社会公共文化需求。

滑动查看通知

财办会〔2023〕16号

各省、自治区、直辖市、计划单列市财政厅(局),新疆生产建设兵团财政局,有关中央预算单位办公厅(室),财政部各地监管局:

为贯彻落实党的二十大报告中关于“加大文物和文化遗产保护力度,加强城乡建设中历史文化保护传承”的有关要求,进一步规范文物资源的确认、计量和列报,根据《政府会计准则——基本准则》,我们研究起草了《政府会计准则第11号——文物资源(征求意见稿)》及其应用指南,现印发给你们,请组织征求意见,并于2023年8月30日前将书面意见纸质材料或电子文本反馈我部会计司。同时,欢迎有关方面提出宝贵意见。

联系人:财政部会计司制度一处 张强 赵劼

通讯地址:北京市西城区三里河南三巷3号 100820

电话:010-61965148/61965108

传真:010-61965108

电子邮件:zhiduyichu@163.com

附件:

1.政府会计准则第11号——文物资源(征求意见稿)

2.《政府会计准则第11号——文物资源》应用指南(征求意见稿)

3.《政府会计准则第11号——文物资源(征求意见稿)》及其应用指南的起草说明

财政部办公厅2023年7月17日

附:

政府会计准则第11号——文物资源(征求意见稿)

政府会计准则第 11 号——文物资源

(征求意见稿)

第一章 总 则

第一条 为了规范文物资源的确认、计量和列报,根据《政府会计准则——基本准则》,制定本准则。

第二条 本准则中的文物资源,是指按照《中华人民共和国文物保护法》等有关法律、行政法规规定,被认定为文物的有形资产,以及考古发掘品、古籍和按照文物征集尚未入藏的征集物。

第三条 下列各项适用于其他相关政府会计准则:

(一)博物馆、纪念馆、公共图书馆等用于提供公共文化服务,且未被认定为文物的建筑物、场地、设备等,适用《政府会计准则第 3 号——固定资产》等其他政府会计准则。

(二)公共图书馆的普通馆藏文献等,适用《政府会计准则第 3 号——固定资产》等其他政府会计准则。

(三)政府会计主体开发的文化创意产品,适用《政府会计准则第 1 号——存货》等其他政府会计准则。

第二章 文物资源的确认

第四条 政府会计主体应当将其承担管理收藏职责,且符合本准则第二条规定的资产确认为文物资源。

第五条 通常情况下,对于购买、调拨、接受捐赠、依法接收、指定保管等方式取得的文物资源,政府会计主体应当在取得时对其予以确认。对于考古发掘取得的发掘品,政府会计主体应当在其数量、形态稳定时予以确认,通常将提交考古发掘报告之日作为确认时点;对于考古发现的古遗址、古墓葬等,政府会计主体应当将文物行政部门发布文物认定公告之日作为确认时点。

因文物认定等原因将现有其他相关资产重分类为文物资源的,政府会计主体应当在相关文物认定手续办理完毕时将其确认为文物资源。

第六条 政府会计主体应当将借入的文物资源作为受托代理资产予以确认。

第三章 文物资源的初始计量

第七条 政府会计主体应当按照成本对文物资源进行初始计量;对于成本无法可靠取得的文物资源,应当按照名义金额计量。

第八条 对于依法征集购买取得的文物资源,政府会计主体应当按照购买价款确定其成本。以一笔款项征集购买多项没有单独标价的文物资源,政府会计主体应当按照系统、合理的方法对购买价款进行分配,分别确定各项文物资源的成本。

第九条 政府会计主体通过调拨、依法接收、指定保管等方式取得的文物资源,其成本应当按照该文物资源在调出方的账面价值予以确定。调出方未将该文物资源入账的,政府会计主体应当按照成本无法可靠取得的文物资源进行会计处理。

第十条 政府会计主体控制的其他相关资产重分类为文物资源的,其成本应当按照该资产原账面价值予以确定。

第十一条 因盘点、普查等方式盘盈的文物资源,有相关凭据的,其成本按照凭据注明的金额确定;没有相关凭据的,按照成本无法可靠取得的文物资源进行会计处理。

第十二条 政府会计主体通过考古发掘、接受捐赠等方式取得文物资源的,应当按照成本无法可靠取得的文物资源进行会计处理。政府会计主体在接受捐赠过程中按照规定向捐赠人支付物质奖励的,在发生时计入当期费用。

第十三条 政府会计主体为取得文物资源发生的相关费用,包括文物资源入藏前发生的保险费、运输费、装卸费以及专业人员服务费等,应当在发生时计入当期费用。

第四章 文物资源的后续计量

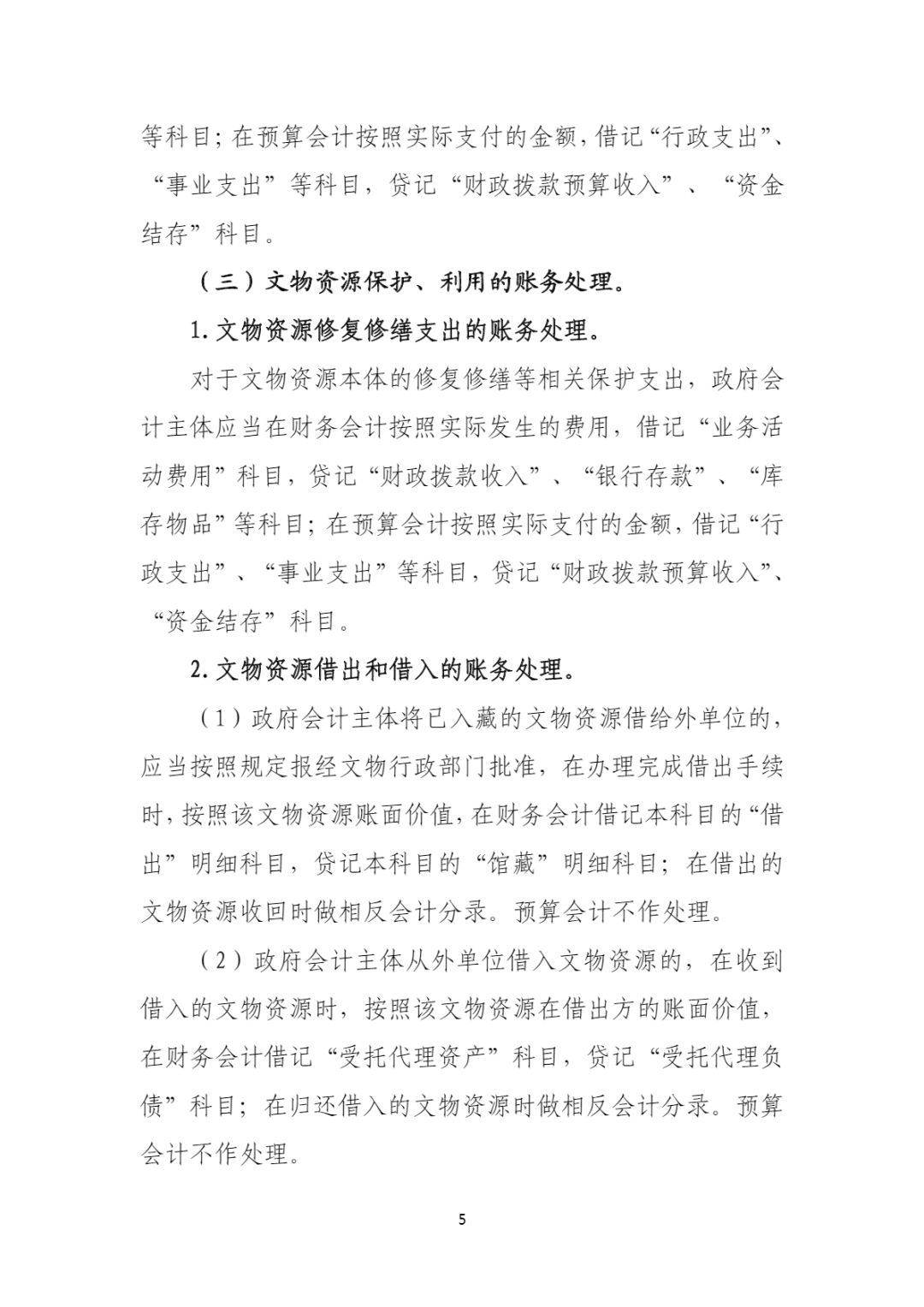

第十四条 文物资源不计提折旧。

第十五条 政府会计主体对于文物资源本体的修复修缮等相关保护支出,应当在发生时计入当期费用。

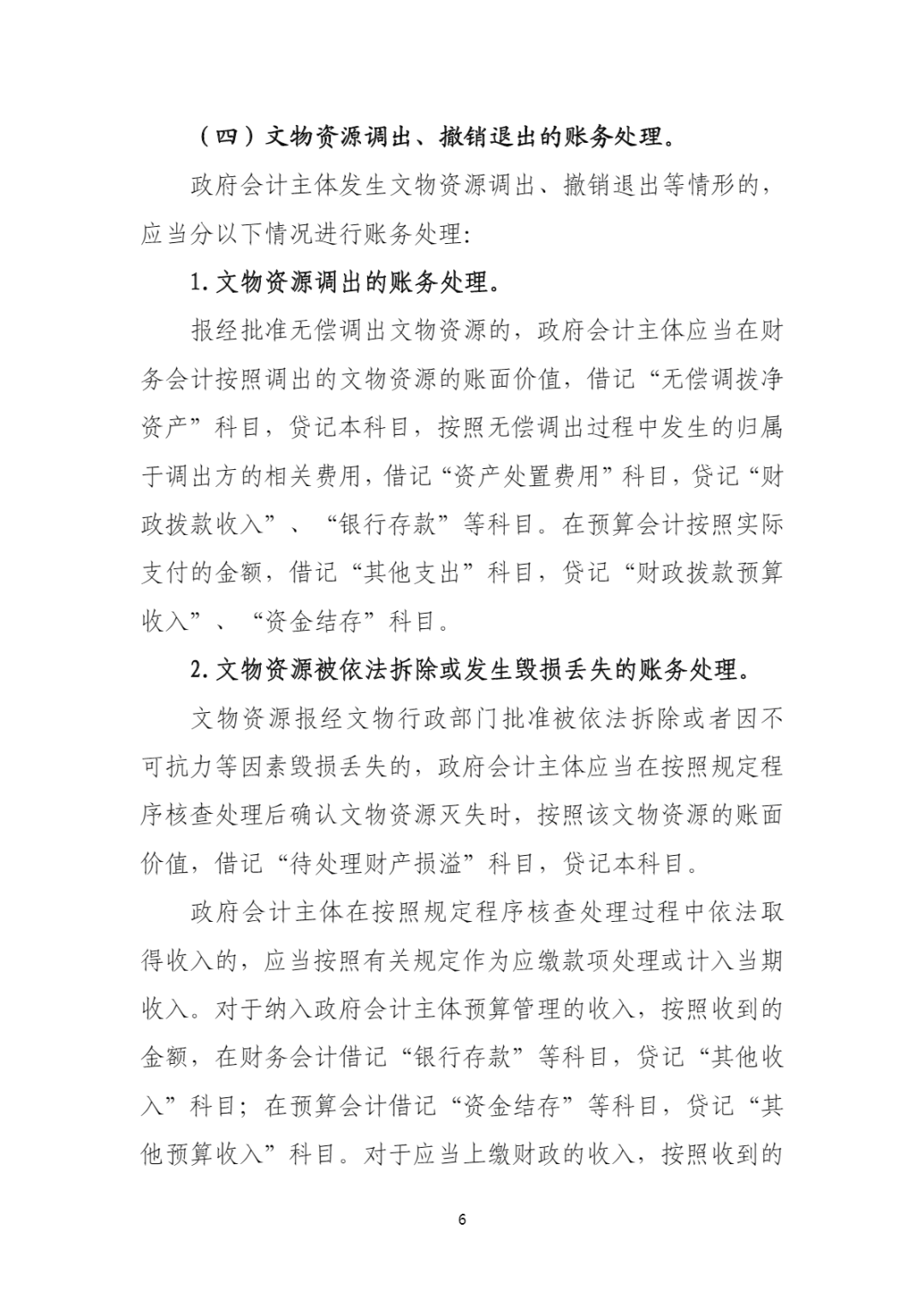

第十六条 政府会计主体按照规定报经批准调出文物资源的,应当将该文物资源的账面价值予以转销。

第十七条 文物资源报经文物行政部门批准被依法拆除或者因不可抗力等因素发生毁损丢失的,政府会计主体应当在按照规定程序核查处理后确认文物资源灭失时,将该文物资源账面价值予以转销。

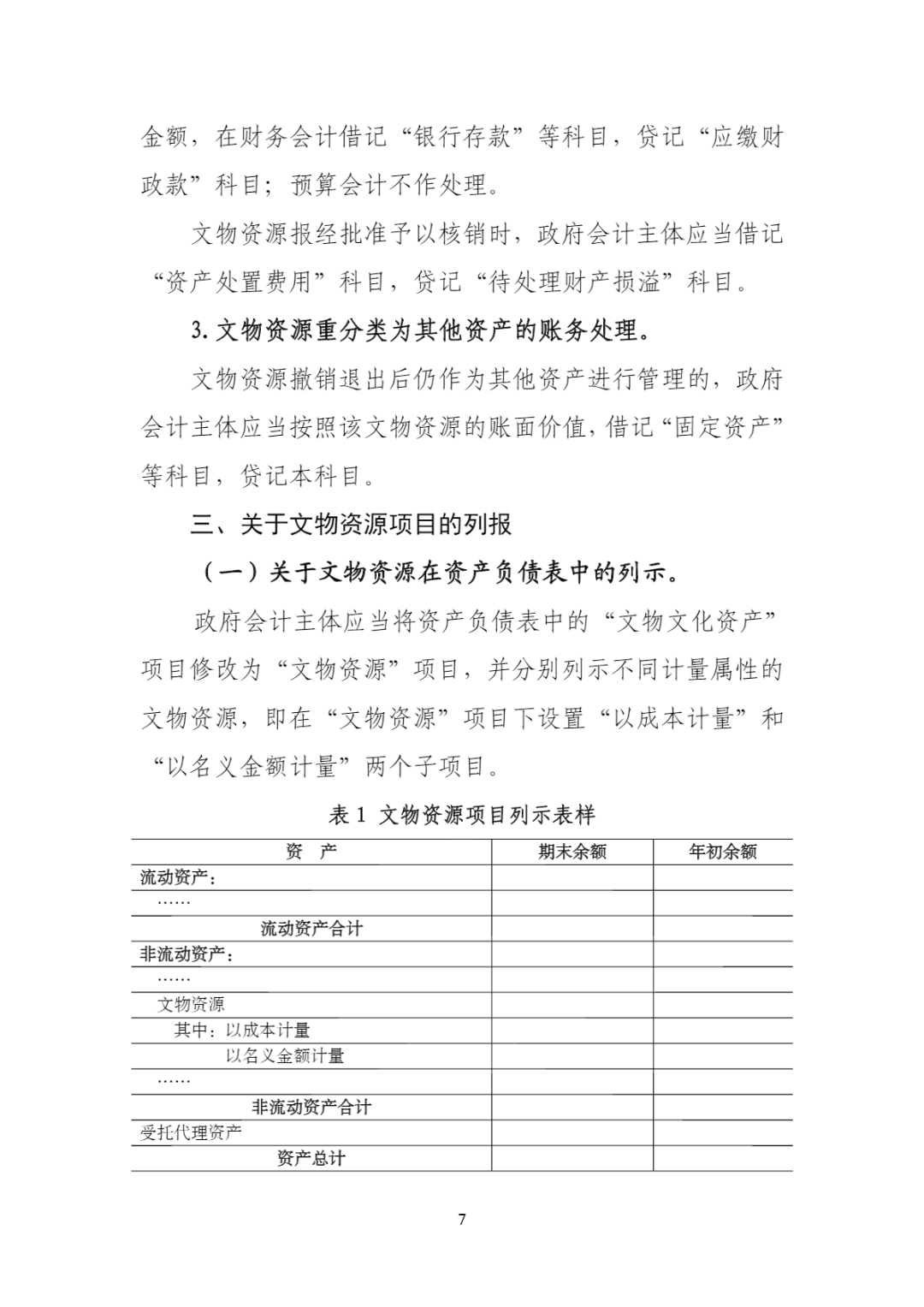

第十八条 文物资源撤销退出后仍作为其他资产进行管理的,政府会计主体应当按照该文物资源的账面价值将其重分类为其他资产。

第五章 文物资源的列报

第十九条 政府会计主体应当在资产负债表中单独列示文物资源项目,并在该项目下分别列示以成本计量和以名义金额计量的文物资源。

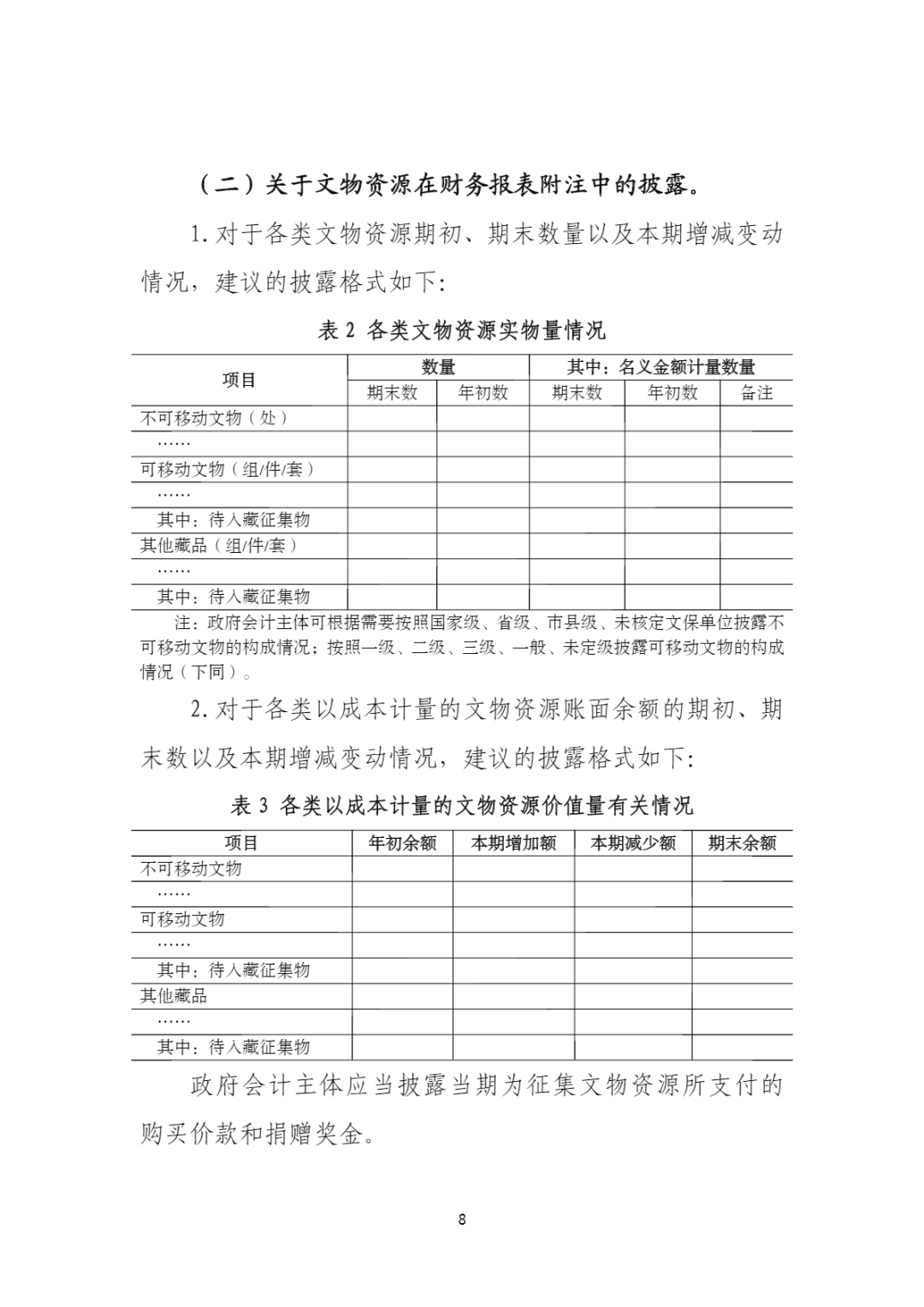

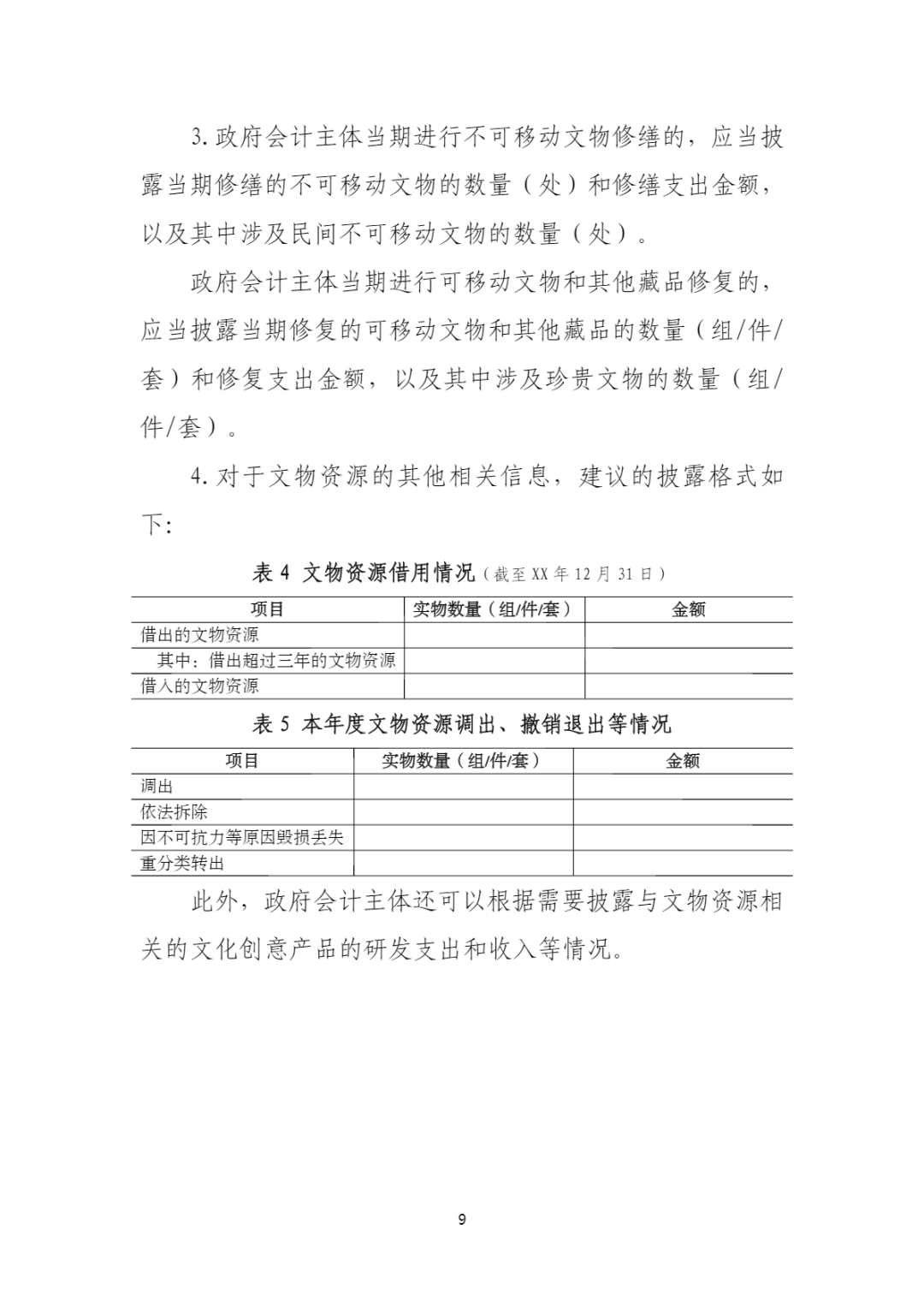

第二十条 政府会计主体应当在附注中披露与文物资源有关的下列信息:

(一)各类文物资源期初、期末数量以及本期增减变动情况。

(二)各类以成本计量的文物资源账面余额的期初、期末数以及本期增减变动情况。

(三)当期发生的文物资源征集支出,包括购买价款和捐赠奖金等。

(四)当期发生的文物资源本体修复修缮情况。

(五)文物资源的借入和借出情况,以及调出、撤销退出情况。

第六章 附 则

第二十一条 政府会计主体按照《博物馆条例》进行管理的其他藏品,参照本准则执行。

第二十二条 本准则自 2024 年 1 月 1 日起施行。

财政部此前发布的有关文物资源会计处理规定与本准则不一致的,以本准则为准。

来源:财政部

编辑:赵娣

审核:吕栋林

监制:博物馆头条

版权声明: 本文转载自网络,版权归原作者所有,如涉及侵权请联系我们删除!

准则提到,文物资源是指按照《中华人民共和国文物保护法》等有关法律、行政法规规定被认定为文物的有形资产,以及考古发掘品、古籍和按照文物征集尚未入藏的征集物。文物资源应当按照成本进行初始计量,对于成本无法可靠取得的文物资源,应当按照名义金额计量。文物资源不计提折旧,对于文物资源本体的修复修缮等相关保护支出,应当在发生时计入当期费用。文物资源应当在资产负债表中单独列示,并在该项目下分别列示以成本计量和以名义金额计量的文物资源。文物资源发生调出、撤销退出、毁损丢失等情形时,应当将该文物资源的账面价值予以转销。

准则有利于提高文物博物馆行业的会计信息质量,反映其资产状况和经营成果,为决策者提供可靠的依据。有利于规范文物博物馆行业的资产管理,加强对文物资源的保护、利用和监督,促进其价值实现和增值。

头条注意到,根据2021年3月《国有文物资源资产管理暂行办法》和2023年8月《政府会计准则第11号——文物资源(征求意见稿)及其应用指南意见的函》,可以看出我国政府对文物资源的管理和保护越来越重视。通过文物资源资产登录和清查、保护利用、信息化管理、资产报告等管理要求,着力构建符合文物特点和内在规律的管理体系。有利于博物馆(纪念馆)、图书馆等管理收藏单位加强文物资源资产展示利用管理,有效盘活文物资源资产,提高文物资源资产利用效率,充分发挥文物宣传教育作用,满足社会公共文化需求。

滑动查看通知

关于征求《政府会计准则第11号

——文物资源(征求意见稿)》

及其应用指南意见的函财办会〔2023〕16号

各省、自治区、直辖市、计划单列市财政厅(局),新疆生产建设兵团财政局,有关中央预算单位办公厅(室),财政部各地监管局:

为贯彻落实党的二十大报告中关于“加大文物和文化遗产保护力度,加强城乡建设中历史文化保护传承”的有关要求,进一步规范文物资源的确认、计量和列报,根据《政府会计准则——基本准则》,我们研究起草了《政府会计准则第11号——文物资源(征求意见稿)》及其应用指南,现印发给你们,请组织征求意见,并于2023年8月30日前将书面意见纸质材料或电子文本反馈我部会计司。同时,欢迎有关方面提出宝贵意见。

联系人:财政部会计司制度一处 张强 赵劼

通讯地址:北京市西城区三里河南三巷3号 100820

电话:010-61965148/61965108

传真:010-61965108

电子邮件:zhiduyichu@163.com

附件:

1.政府会计准则第11号——文物资源(征求意见稿)

2.《政府会计准则第11号——文物资源》应用指南(征求意见稿)

3.《政府会计准则第11号——文物资源(征求意见稿)》及其应用指南的起草说明

财政部办公厅2023年7月17日

附:

政府会计准则第11号——文物资源(征求意见稿)

政府会计准则第 11 号——文物资源

(征求意见稿)

第一章 总 则

第一条 为了规范文物资源的确认、计量和列报,根据《政府会计准则——基本准则》,制定本准则。

第二条 本准则中的文物资源,是指按照《中华人民共和国文物保护法》等有关法律、行政法规规定,被认定为文物的有形资产,以及考古发掘品、古籍和按照文物征集尚未入藏的征集物。

第三条 下列各项适用于其他相关政府会计准则:

(一)博物馆、纪念馆、公共图书馆等用于提供公共文化服务,且未被认定为文物的建筑物、场地、设备等,适用《政府会计准则第 3 号——固定资产》等其他政府会计准则。

(二)公共图书馆的普通馆藏文献等,适用《政府会计准则第 3 号——固定资产》等其他政府会计准则。

(三)政府会计主体开发的文化创意产品,适用《政府会计准则第 1 号——存货》等其他政府会计准则。

第二章 文物资源的确认

第四条 政府会计主体应当将其承担管理收藏职责,且符合本准则第二条规定的资产确认为文物资源。

第五条 通常情况下,对于购买、调拨、接受捐赠、依法接收、指定保管等方式取得的文物资源,政府会计主体应当在取得时对其予以确认。对于考古发掘取得的发掘品,政府会计主体应当在其数量、形态稳定时予以确认,通常将提交考古发掘报告之日作为确认时点;对于考古发现的古遗址、古墓葬等,政府会计主体应当将文物行政部门发布文物认定公告之日作为确认时点。

因文物认定等原因将现有其他相关资产重分类为文物资源的,政府会计主体应当在相关文物认定手续办理完毕时将其确认为文物资源。

第六条 政府会计主体应当将借入的文物资源作为受托代理资产予以确认。

第三章 文物资源的初始计量

第七条 政府会计主体应当按照成本对文物资源进行初始计量;对于成本无法可靠取得的文物资源,应当按照名义金额计量。

第八条 对于依法征集购买取得的文物资源,政府会计主体应当按照购买价款确定其成本。以一笔款项征集购买多项没有单独标价的文物资源,政府会计主体应当按照系统、合理的方法对购买价款进行分配,分别确定各项文物资源的成本。

第九条 政府会计主体通过调拨、依法接收、指定保管等方式取得的文物资源,其成本应当按照该文物资源在调出方的账面价值予以确定。调出方未将该文物资源入账的,政府会计主体应当按照成本无法可靠取得的文物资源进行会计处理。

第十条 政府会计主体控制的其他相关资产重分类为文物资源的,其成本应当按照该资产原账面价值予以确定。

第十一条 因盘点、普查等方式盘盈的文物资源,有相关凭据的,其成本按照凭据注明的金额确定;没有相关凭据的,按照成本无法可靠取得的文物资源进行会计处理。

第十二条 政府会计主体通过考古发掘、接受捐赠等方式取得文物资源的,应当按照成本无法可靠取得的文物资源进行会计处理。政府会计主体在接受捐赠过程中按照规定向捐赠人支付物质奖励的,在发生时计入当期费用。

第十三条 政府会计主体为取得文物资源发生的相关费用,包括文物资源入藏前发生的保险费、运输费、装卸费以及专业人员服务费等,应当在发生时计入当期费用。

第四章 文物资源的后续计量

第十四条 文物资源不计提折旧。

第十五条 政府会计主体对于文物资源本体的修复修缮等相关保护支出,应当在发生时计入当期费用。

第十六条 政府会计主体按照规定报经批准调出文物资源的,应当将该文物资源的账面价值予以转销。

第十七条 文物资源报经文物行政部门批准被依法拆除或者因不可抗力等因素发生毁损丢失的,政府会计主体应当在按照规定程序核查处理后确认文物资源灭失时,将该文物资源账面价值予以转销。

第十八条 文物资源撤销退出后仍作为其他资产进行管理的,政府会计主体应当按照该文物资源的账面价值将其重分类为其他资产。

第五章 文物资源的列报

第十九条 政府会计主体应当在资产负债表中单独列示文物资源项目,并在该项目下分别列示以成本计量和以名义金额计量的文物资源。

第二十条 政府会计主体应当在附注中披露与文物资源有关的下列信息:

(一)各类文物资源期初、期末数量以及本期增减变动情况。

(二)各类以成本计量的文物资源账面余额的期初、期末数以及本期增减变动情况。

(三)当期发生的文物资源征集支出,包括购买价款和捐赠奖金等。

(四)当期发生的文物资源本体修复修缮情况。

(五)文物资源的借入和借出情况,以及调出、撤销退出情况。

第六章 附 则

第二十一条 政府会计主体按照《博物馆条例》进行管理的其他藏品,参照本准则执行。

第二十二条 本准则自 2024 年 1 月 1 日起施行。

财政部此前发布的有关文物资源会计处理规定与本准则不一致的,以本准则为准。

附:

《政府会计准则第 11 号——文物资源》应用指南(征求意见稿)

滑动查看附件

附:

《政府会计准则第11号——文物资源(征求意见稿)》及其应用指南的起草说明

滑动查看附件

编辑:赵娣

审核:吕栋林

监制:博物馆头条

版权声明: 本文转载自网络,版权归原作者所有,如涉及侵权请联系我们删除!

责任编辑:网络

新闻时事

最新资讯